WEALTH

Ar otro nepietiks – vajag trešo

Tā nav zinātne, bet gan vienkārša patiesība – tikai ar uzkrājumu pensiju 2. līmenī nepietiks, lai, aizejot pensijā, dzīvotu kā tagad. Kāds ir risinājums? Vai ir vērts uzkrāt pensiju 3. līmenī? Cik lielu summu atvēlēt?

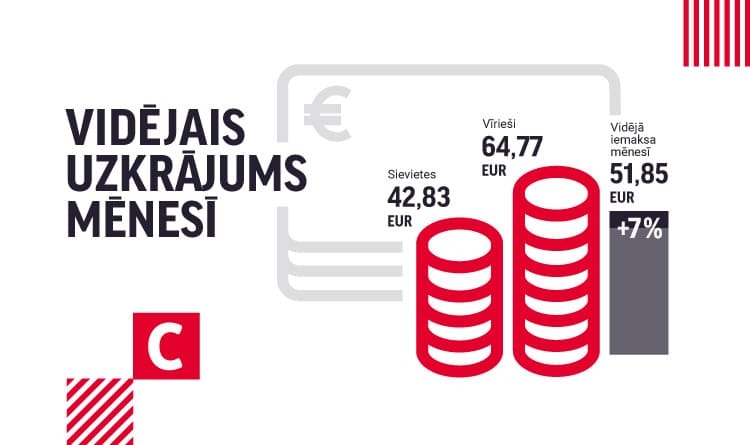

Īsā atbilde – uzkrāt pensiju 3. līmenī ir vērts, un visveiksmīgāk savu uzkrājumu var pavairot, ja sāk krāt ātrāk. Lai sāktu veidot uzkrājumu, tam nepieciešams tikai lēmums – un dažas vienkāršas darbības internetbankā vai bankas filiālē. Turklāt vari atvēlēt kaut pavisam nelielu summu atbilstoši savam budžetam. Piemēram, pērn vidējā iemaksa mēnesī bija 51,85 eiro, kas ir par 7 % vairāk nekā 2022. gadā.

Īsā atbilde – uzkrāt pensiju 3. līmenī ir vērts, un visveiksmīgāk savu uzkrājumu var pavairot, ja sāk krāt ātrāk. Lai sāktu veidot uzkrājumu, tam nepieciešams tikai lēmums – un dažas vienkāršas darbības internetbankā vai bankas filiālē. Turklāt vari atvēlēt kaut pavisam nelielu summu atbilstoši savam budžetam. Piemēram, pērn vidējā iemaksa mēnesī bija 51,85 eiro, kas ir par 7 % vairāk nekā 2022. gadā.

Ieskaties pensiju kalkulatorā un aprēķini savus potenciālos ienākumus vecumdienās. Vai tie būs tavām vēlmēm atbilstoši?

Citi jau krāj

Arvien vairāk jauniešu sāk aizdomāties par pensiju – pērn par 43 % vairāk jauniešu vecumā līdz 24 gadiem sākuši veidot uzkrājumus pensiju 3. līmenī.

“Latvijas iedzīvotājiem lēnām veidojas paradums jau jaunībā sākt krāt vecumdienām. Tā kā pensiju 3. līmenis ir ilgtermiņa uzkrājums, liela nozīme ir kolektīvai apziņas maiņai. Jo ātrāk cilvēki saprot savu iespēju ietekmēt savu pensiju, jo vērtīgāks arī būs rezultāts,”

norāda Agnese Zvaigznīte, AS “CBL Atklātais pensiju fonds” valdes priekšsēdētāja.

Jaunieši sākuši krāt aktīvāk arī tāpēc, ka ir pieejami pievilcīgi indeksu plāni, kas piedāvā ieguldīt akciju tirgos ar potenciāli lielāku atdevi. Tāpēc pagājušā gada nogalē izveidots arī jauns pensiju 3. līmeņa plāns CBL Indeksu. Savukārt CBL pensiju 2. līmeņa Indeksu plāns pērn bija ienesīgākais starp visiem ieguldījumu plāniem.

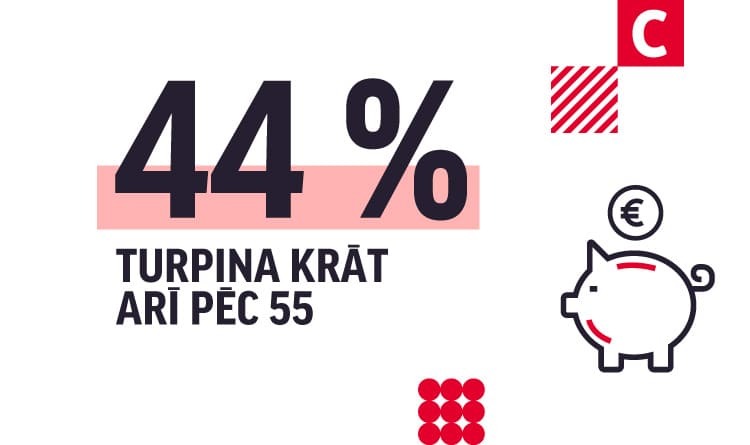

Kļūstot vecākam un jo sevišķi pēc 40 gadu vecuma, interese regulāri sekot līdzi pensijas plāna ienesīgumam un arī izpratne par krāšanas nepieciešamību kļūst izteiktāka. 44 % cilvēku turpina veidot uzkrājumus arī pēc 55 gadu vecuma, kas liecina par apzinātu un ilgtermiņa pieeju pensijas plānošanā.

Kļūstot vecākam un jo sevišķi pēc 40 gadu vecuma, interese regulāri sekot līdzi pensijas plāna ienesīgumam un arī izpratne par krāšanas nepieciešamību kļūst izteiktāka. 44 % cilvēku turpina veidot uzkrājumus arī pēc 55 gadu vecuma, kas liecina par apzinātu un ilgtermiņa pieeju pensijas plānošanā.

Izvēloties sev piemērotāko pensiju 3. līmeņa plānu, visbiežāk galvenais kritērijs ir tavs vecums. Uzzini vairāk par pensiju 3. līmeņa plāniem Citadeles mājaslapā.

Ieguvums arī tagad

Liela daļa iemaksu veicēju pensiju 3. līmeni izmanto kā nodokļu atgūšanas instrumentu. Likumdošana paredz tiesības saņemt pārmaksāto iedzīvotāju ienākuma nodokli no summas, kas iemaksāta pensiju 3. līmenī un kas nepārsniedz 10 % no kalendārā gada bruto algas. Piemēram, ja fondā esi iemaksājis pats un tava bruto alga ir 1000 eiro mēnesī (12 tūkstoši gadā), tad lielākā summa, no kuras varēsi saņemt 20 % iedzīvotāja nodokļa atmaksu, būs 100 eiro mēnesī (1200 eiro gadā). Ja iemaksas privātajā pensijas uzkrājumā veic darba devējs, nodokļu atmaksai aprēķinātā summa būs mazāka. Izmanto kalkulatoru un aprēķini savu ieguvumu!

Pensijai vari sākt krāt, tikko sasniedz pilngadību. Piesakies internetbankā, noformē automātisko regulāro maksājumu un… viss, tu esi sācis krāt!

* Izmantoti AS “CBL Atkātais pensiju fonds” dati par ieguldījumiem pensiju 3. līmenī 2023. gadā.

WEALTH

Saistītie raksti

Video: Inflācija – kas gaidāms rudenī?

Investēt kļūst vieglāk, bet pieņemt pareizus lēmumus –...

Kas ir diversifikācija?

Aptauja

Tematiskie atslēgvārdi

WEALTH

Saistītie rakstiCiti raksti

10 frāzes, ko izmanto krāpnieki

Krāpnieki retāk sāk sarunu ar tiešu lūgumu pārskaitīt naudu vai atklāt datus. Vispirms parasti viņi mēģina radīt emocijas: satraukumu, steigu, bailes vai, tieši pretēji, sajūtu, ka tūlīt gaidāms patīkams ieguvums. Vai tu zini, kas slēpjas aiz dažādām populārām krāpnieku frāzēm?

Kur vieglāk pārtērēties – internetā vai veikalā?

Mūsdienās iepirkties var jebkurā laikā un vietā. Dažiem ērtāk ir piepildīt virtuālo grozu, citi joprojām dod priekšroku veikala plauktiem un iespējai preci apskatīt klātienē, īpaši izvēloties augļus un dārzeņus. Taču neatkarīgi no iepirkšanās veida daļai cilvēku pārtērēšanās ir ikdiena.

Kas sedz tavu bērnu vasaras izdevumus pie vecvecākiem?

Ogu lasīšana, peldes ezerā, saldējums pēc pusdienām un izbraucieni uz tuvāko pilsētu – tieši šādas vasaras atmiņas daudziem bērniem saistās ar laiku pie vecvecākiem. Tomēr aiz šīs šķietami bezrūpīgās ikdienas slēpjas arī praktisks jautājums – kurš apmaksā bērna vasaras piedzīvojumus?