WEALTH

Pensiju pārvaldīšana nav bez maksas. Cik daudz maksā tu?

Pensiju plāniem komisijas maksa Latvijā var atšķirties no 0,08 % līdz pat 1 % no uzkrājuma apjoma gadā. Tas tiešā veidā ietekmē, cik saņemsi pensijā – mazākas komisijas maksas sniedz iespēju veidot lielāku uzkrājumu.

Ja vēl nezini, cik tu maksā par savas pensijas pārvaldīšanu, ir laiks to noskaidrot.

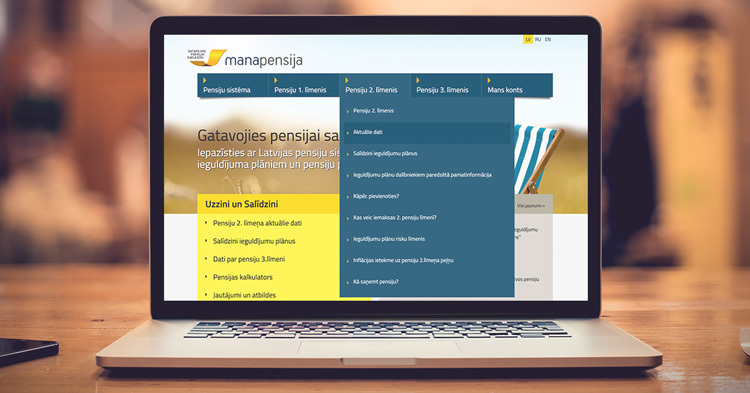

1. Dodies uz manapensija.lv

Manapensija.lv ir kā Latvijas pensiju sistēmas ābece, kurā iespējams uzzināt visu par savu uzkrājumu. Lai noskaidrotu izvēlētā pensijas plāna izmaksas, dodies uz sadaļu “Pensiju 2. līmenis” un izvēlies “Aktuālie dati”.

Šajā sadaļā izpēti visu piedāvāto pensiju plānu sasniegtos rezultātus dažādos laika nogriežņos. Pēdējais gads pensiju pārvaldniekiem Latvijā bijis visnotaļ veiksmīgs, un šobrīd pasaules akciju tirgus vadošie indeksi sasnieguši visu laiku augstākās vērtības. Piemēram, CBL Indeksu plānā viena gada ienesīgums 2023. gada beigās bija 22,52 %, savukārt tuvākais sekotājs nodrošināja par 2,76 % mazāku ienesīgumu – piemēram, uz 10 tūkstošu eiro uzkrājumu veido 276 eiro starpību.

Izvēloties plānu ar lielāku pārvaldīšanas maksu, pensijas uzkrājums var neiegūt vairākus simtus vai pat tūkstošus eiro gadā. Šī iemesla dēļ ir svarīgi zināt dažādu plānu komisijas maksas un izvēlēties izdevīgāko.

Ja vēlies vairāk iedziļināties, vari aplūkot pensiju pārvaldnieku ziņojumus, kur atspoguļots, kādos finanšu aktīvos līdzekļi tiek ieguldīti, un citu svarīgu informāciju.

2. Salīdzini kopējo izmaksu koeficientu jeb KIK

Atver sadaļu par savu izvēlēto pensijas plānu. Aplūko katra pensijas plāna pamatinformāciju, tostarp aprēķināto KIK.

Lai labāk saprastu KIK, iedomājies, ka tu esi kafejnīcas īpašnieks, un viens no taviem mērķiem ir peļņa. Par katru pārdoto kafijas tasi tev jāmaksā komisijas maksa par maksājuma apstrādi. Tātad, jo komisijas maksa ir zemāka, jo vairāk naudas paliek tev. Gada laikā tu pārdod daudz kafijas, un šis sākotnēji nelielais ietaupījums katrā darījumā summējas, beigās ievērojami ietekmējot tavu peļņu. Kopējo izdevumu koeficients šajā gadījumā veidotos no komisijas maksas un citiem izdevumiem attiecībā pret peļņu.

Tas pats ir ar tavu pensiju – jo mazāk tu maksā par sava pensiju uzkrājuma pārvaldīšanu, jo vairāk naudas paliek tavā uzkrājumā, kas turpina augt laika gaitā. Kopējo izmaksu koeficients parāda attiecību starp izdevumiem un uzkrājumu vērtību pēdējā gada laikā. Ņem vērā: jo lielāks koeficients, jo vairāk eiro aiziet kā izdevumi par pārvaldīšanas pakalpojumu, samazinot tavu uzkrājumu.

3. Salīdzini pārvaldīšanas izmaksas

Katra ieguldījumu plāna dalībniekam paredzētajā pamatinformācijas aprakstā ir pieejama atsevišķa sadaļa ar pārvaldīšanas izmaksām. Tās veido pastāvīgā komisijas maksa, iekļaujot pārvaldīšanas komisiju un turētājbankas komisiju. Atsevišķiem plāniem ir noteikta arī mainīgā komisijas maksa, kas tiek ieturēta tikai tādā gadījumā, ja pārvaldnieks ir spējis nopelnīt dalībniekam vairāk nekā attiecīgi finanšu tirgi.

Pārvaldīšanas komisijas maksas apmērs ir atkarīgs no attiecīgā plāna pārvaldīšanas pieejas – aktīva vai pasīva pārvaldīšanas pieeja. Pasīvi pārvaldītiem ieguldījumu plāniem ir nepieciešama ievērojami mazāka regulāra profesionāļu klātbūtne plāna pārvaldīšanā – process ir automatizēts un ietver nelielu tiešo speciālistu iesaisti, līdz ar to šiem plāniem komisijas maksas var būt ievērojami mazākas. Piemēram, CBL Indeksu plānam pārvaldīšanas komisijas maksa ir 0%.

Atceries – izvēloties sev atbilstošāko plānu, ņem vērā komisijas maksu.

WEALTH

Saistītie raksti

Kā 50 eiro mēnesī var pārvērsties par 100 000 eiro...

Kā palielināt pensijas uzkrājumu bez papildu izmaksām

Kas notiek, ja pārtrauc iemaksas pensiju 3. līmenī uz...

Aptauja

Tematiskie atslēgvārdi

WEALTH

Saistītie rakstiCiti raksti

Tehnoloģijas – ienaidnieks vai atbalsts cīņā pret krāpniecību?

Digitālajai pasaulei nav jākļūst par baiļu zonu, gluži pretēji – tehnoloģijas ir viens no spēcīgākajiem sabiedrotajiem cīņā pret krāpniekiem. Tomēr pat visattīstītākie digitālie drošības risinājumi nevar aizstāt tavu modrību, jo arī krāpnieki izmanto tehnoloģijas.

Kā 50 eiro mēnesī var pārvērsties par 100 000 eiro pensijai?

Vai zini Stenforda zefīra eksperimentu? Šajā eksperimentā bērniem piedāvāja izvēlēties – vai nu uzreiz apēst vienu zefīru, vai paciesties, neēst, toties pēc tam dabūt divus zefīrus. Šis eksperiments pārbauda spēju atlikt apmierinājumu, lai nākotnē iegūtu lielāku atlīdzību. Līdzīgi var...

Plāno nopirkt vienu lietu, bet no veikala izej ar pilnu maisu

Emocionāla iepirkšanās ir prieks, kas bieži vien ir īss un patiesībā rada tikai problēmas. Mājās nederīgu mantu ir vairāk nekā derīgu, bankas kontā svilpo pavasara vējš un ilgtspēja pārvēršas par tukšu skaņu. Kādās situācijās emocionāla iepirkšanās ir problēma un kā izvairīties no emocionāliem...