Kā tiek pārvaldīts tavs pensijas uzkrājums?

Latvijas pensiju sistēma iekārtota trīs līmeņos – pirmajos divos uzkrājumi veidojas no darba algas nodokļiem, kurus katru mēnesi maksājam, savukārt trešais pensiju līmenis ir katra atbildība, jo tajā iemaksas jāveic brīvprātīgi. Uzkrājumi, kas krājas pirmajā pensiju līmenī, šobrīd tiek izmantoti pensiju izmaksai tagadējiem pensionāriem. Savukārt otro pensiju līmeni, kur aiziet 6 % no ikmēneša algas, glabā ieguldījumu pārvaldes sabiedrības. To galvenais uzdevums ir saglabāt un vairot uzkrājuma apmēru. Pārvaldītāji pamatā darbojas pēc vienas no divām stratēģijām – pasīvās vai aktīvās.

Katram strādājošajam ir pensiju otrais līmenis un to pārvalda kāda no šīm sabiedrībām. Lai palīdzētu vairot sava uzkrājuma apmēru, izvēloties pareizo pārvaldītāju un līdz ar to stratēģiju, Citadeles meitas uzņēmuma “CBL Asset Management” valdes priekšsēdētājs Kārlis Purgailis sniedz skaidrojumu par aktīvās un pasīvās pensiju kapitāla pārvaldīšanas būtiskākajām atšķirībām.

Aktīvā pārvaldīšana – lielāks peļņas potenciāls, lielākas izmaksas pārvaldīšanā

Aktīvā pārvaldīšana nozīmē, ka pārvaldnieks pastāvīgi seko līdzi procesiem finanšu tirgos, makroekonomikā un pat uzņēmumu mikroekonomikā, analizē gan kopējās tendences, gan atsevišķu nozaru un uzņēmumu darbību un nākotnes perspektīvas, cenšas prognozēt procesu tālāko virzību un mēģina tai pielāgot pārvaldāmo portfeļa struktūru. Aktīvās pārvaldīšanas primārais mērķis ir nodrošināt pēc iespējas lielāku portfeļa ienesību, no ļoti plašā finanšu instrumentu piedāvājuma izvēlēties tādus, kam ir vislielākais potenciāls sniegt peļņu, kā arī, prognozējot finanšu tirgus attīstību, nepieciešamības gadījumā koriģēt kopējo portfeļa struktūru un riska profilu.

"Aktīvie pārvaldnieki no visu akciju lielā klāsta izvēlas tādas akcijas, kas pagaidām ir nepietiekami novērtētas un izdevīgi iegādājamas, bet kam ir liels potenciāls, kas nākotnē nesīs augstāku peļņu. Atzīmēsim, ka mūsdienās analīzi atvieglo arī tehnoloģiju attīstība. Pieejamie milzīgie datu apjomi un to automatizētas apstrādes iespējas ļauj arvien precīzāk izvēlēties optimālākos ieguldījumu mērķus.’’

KĀRLIS PURGAILIS “CBL ASSET MANAGEMENT'' VALDES PRIEKŠSĒDĒTĀJS

Pasīvā pārvaldīšana – ierobežota peļņa, mazāks administrēšanas izmaksas

Pasīvā pārvaldē pārvaldnieks neveic atsevišķu instrumentu vai tirgus attīstības tendenču analīzi, viņa galvenais mērķis ir pēc iespējas precīzāk nokopēt kopējo tirgu un ļauties tirgus ilgtermiņa pieaugumam. Visbiežāk šādi pārvaldnieki iegulda līdzekļus indeksu fondos, kas savukārt replicē noteikta reģiona, aktīvu klases vai industrijas attīstību.

Ieguldītājiem, kas izvēlas pārvaldnieku, kurš izmanto pasīvās pārvaldes principus, jāapzinās un jāpieņem, ka viņu kapitāls nekad negūs peļņu, kas ir lielāka par kopējā tirgus sniegto. Turpretim aktīvās pārvaldes metodes mērķis, skrupulozi atlasot labākos finanšu aktīvus, ir nodrošināt atdevi, kas ir lielāka par tirgus vidējo atdevi. Tiesa pastāv arī risks, ka pārvaldnieka kļūdainas stratēģijas rezultātā ienesīgums var būt zemāks.

Vai ieguldām vietējā tirgū vai nauda aiziet “pasaulē”?

Vietējā pensiju kapitāla kontekstā jāatzīmē, ka pasīvās pārvaldīšanas gadījumā mūsu pensiju kapitāls pilnībā tiek ieguldīts globālā finanšu tirgū, bez ieguldījumiem vietējā ekonomikā. Tad nu veidojas situācija, ka Latvijas iedzīvotāju uzkrātais kapitāls nenonāk Latvijas ekonomikā, lai gan mēs esam ieinteresēti tieši mūsu valsts tautsaimniecības izaugsmē. Savukārt aktīvie pārvaldītāji iespēju robežās veic arī vietējos ieguldījumus. Šādi ieguldījumi ne tikai veicina mūsu kopējās labklājības pieaugumu, bet arī potenciāli spēs sniegt lielāku atdevi uzkrātajam pensiju kapitālam, jo, ieguldot mūsu valsts uzņēmumos un citos aktīvos, vietējie pārvaldnieki izmanto priekšrocību, ko dod mājas tirgus un specifikas laba pārzināšana.

Kura no metodēm ir labāka?

Nereti lietas nav tikai melnas vai baltas, tā arī šajā gadījumā nevar viennozīmīgi pateikt, kura no metodēm ir labāka. Tieši tādēļ profesionāli un tālredzīgi pārvaldnieki cenšas pielāgot un uzlabot savas stratēģijas, pēc iespējas vairāk izmantojot gan vienas, gan otras metodes priekšrocības. Pasaulē arvien lielāku popularitāti gūst tā saucamā “smart β“ pieeja, kas balstīta risku faktoru ieguldījumu stratēģijā.

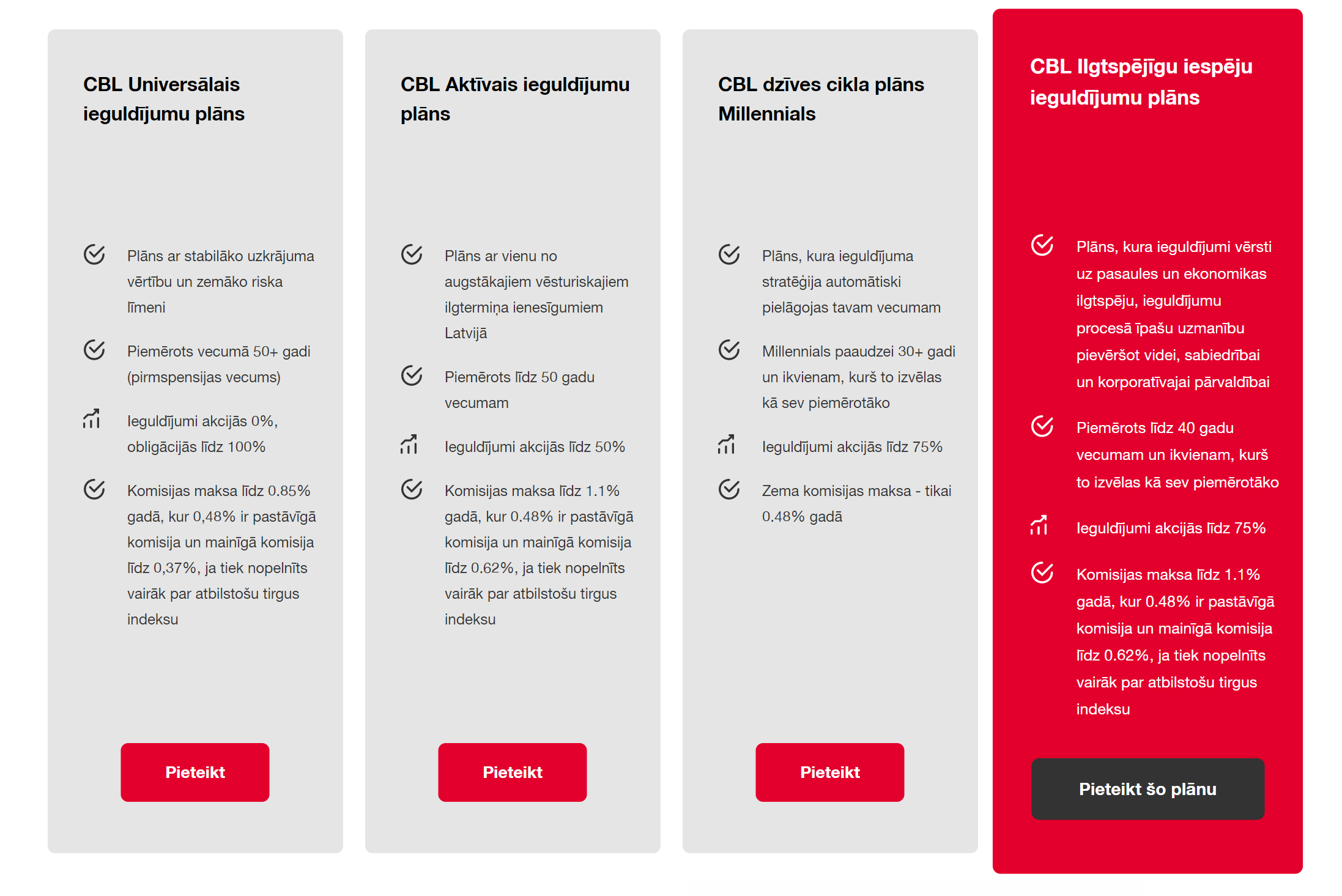

Pensiju plāni

Kur atrodas tavs pensiju uzkrājums, un vai tas aug? Ekonomiski aktīvs cilvēks ar 15 gadu darba stāžu pensiju 2. līmenī šobrīd ir uzkrājis vidēji 5000 eiro. Tev ir iespēja izlemt, kas pārvalda tavu naudu, lai pensijas uzkrājums nevis tikai tup maisā, bet turpina aktīvi augt. Vari ērti un ātri aplūkot savu iespējamo pensiju, kā arī pieteikties pensiju plānam mūsu vietnē https://www.pensija.lv/lv